众生药业成立于2001年12月31日,于2009年12月11日在深圳证券交易所上市,注册地与办公地均为广东省东莞市。该公司是国内知名的制药企业,核心业务为药品研发、生产和销售,在中成药研发等方面具有技术优势。

公司主营业务为药品的研发、生产和销售,所属申万行业为医药生物-中药Ⅱ-中药Ⅲ,所属概念板块包括肝炎概念、创新药、减肥药。

经营业绩:营收行业第28,净利润第27

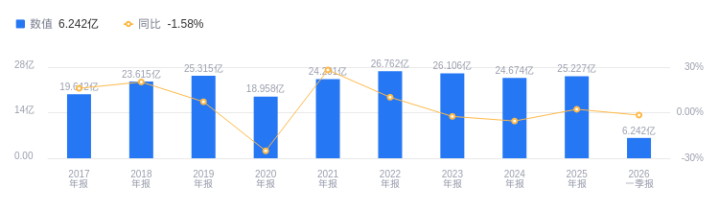

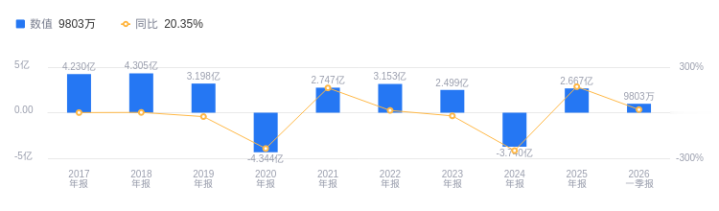

2025年,众生药业营业收入为25.23亿元,在行业68家公司中排名第28,行业第一名白云山营收776.56亿元,第二名云南白药411.87亿元,行业平均数为50.46亿元,中位数为19.54亿元。主营业务构成中,医药制造24.05亿元占比95.31%,医药贸易1.03亿元占比4.07%,其他(补充)1549.16万元占比0.61%。净利润为2.67亿元,行业排名第27,行业第一名云南白药51.9亿元,第二名华润三九41.66亿元,行业平均数为4.48亿元,中位数为9240.63万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年众生药业资产负债率为19.10%,低于去年同期的27.79%,且低于行业平均的32.17%,显示出较强的偿债能力。从盈利能力看,2025年毛利率为56.12%,略高于去年同期的56.03%,高于行业平均的52.97%,盈利能力较强。

董事长陈永红薪酬52.65万元,同比增加0.97万元

众生药业控股股东和实际控制人均为张玉冲。董事长兼总裁陈永红,中国国籍,1970年12月出生,北京中医药大学本科,主管中药师职称。曾任公司副总经理等职,现任公司董事长、总裁等。2025年薪酬为52.65万,较2024年的51.68万增加0.97万。

A股股东户数较上期增加56.31%

截至2025年12月31日,众生药业A股股东户数为11.4万,较上期增加56.31%;户均持有流通A股数量为6682.38,较上期减少36.02%。截止2026年3月31日,众生药业十大流通股东中,兴全趋势投资混合(LOF)(163402)位居第三大流通股东,持股1220.97万股,相比上期增加142.05万股;香港中央结算有限公司位居第四大流通股东,持股1121.59万股,相比上期增加186.85万股;兴全多维价值混合A(007449)位居第五大流通股东,持股767.47万股,相比上期增加58.43万股;南方中证1000ETF(512100)退出十大流通股东之列。

开源证券指出,众生药业2025年经营业绩稳健提升,维持“买入”评级。2025年营收25.23亿元,归母净利润2.76亿元,扣非归母净利润2.81亿元。2026Q1单季度,营收6.24亿元,归母净利润1.00亿元,扣非归母净利润1.03亿元。2025年毛利率为56.12%,净利率为10.57%。考虑昂拉地韦等药品销售费用投入,下调2026-2027年并新增2028年盈利预测,预计归母净利润为3.02/3.34/3.69亿元。业务亮点:1.核心中成药板块营收企稳,2025年中成药营收13.22亿元,化学药营收9.20亿元,原料药及中间体销售营收0.58亿元,中药材及中药饮片销售营收2.07亿元,其他业务营收0.15亿元。2.深化“代谢+呼吸”治疗领域优势,RAY1225注射液多项临床试验完成入组,ZSP1601片完成临床观察;拓展昂拉地韦适用人群/剂型开发,早研管线在RSV、Amylin类减重、小核酸等均有布局。

天风证券指出,首次覆盖众生药业,给予“买入”评级,预测公司2025-2027年营业收入分别为27.66/30.85/34.06亿元,归母净利润分别为2.95/3.61/4.28亿元,给予公司2026年55倍PE,目标价23.37元。业务亮点:1.布局“中药+化学仿制药+创新药”,以创新引领发展,2024年业绩承压触底,2025年经营恢复向好。2.坚持以中药为基,化学仿制药为有益支撑,中成药形成特色产品管线,化学仿制药在集采环境下保持经营韧性。3.创新药管线聚焦减重、MASH、流感等领域,两款创新药已进入商业化阶段,多个创新药项目处于临床试验阶段。

图:众生药业营收及增速

图:众生药业净利润及增速

配配网提示:文章来自网络,不代表本站观点。